楽ラップの評判 多数の口コミと比較から分かったメリット・デメリット

楽ラップの詳細情報

楽ラップの検証記事

楽天証券から提供されているロボアドバイザーの楽ラップ。

Twitterに寄せられた評判をもとに、楽ラップが資産運用サービスとして優れているかを検証しました。

口コミから、楽ラップ利用者が10%以上の利益を出している運用コースも判明。

そんな楽ラップは、果たしてロボアドバイザーの中で1番稼げるサービスといえるのか。

楽ラップと人気を分けるウェルスナビと手数料や利回り、評判などの要素から比較しました。

他のロボアドバイザーと比較して、楽ラップは何が優れ何が劣っているのか、楽ラップのメリット・デメリットを明らかにしていきます。

楽ラップの評判 口コミから稼いでいる人の運用コースが判明

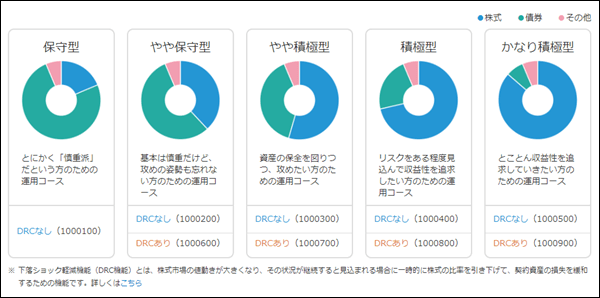

楽ラップではリスク・リターンに合わせて5種類の運用コース(下落ショック軽減機能付きも含めれば9種類)を選択することができます。

5種類のコースは以下の通り。

引用元:楽ラップ

引用元:楽ラップ

ここで気になるのが、楽ラップ利用者の多くはどのコースを利用しているのか。

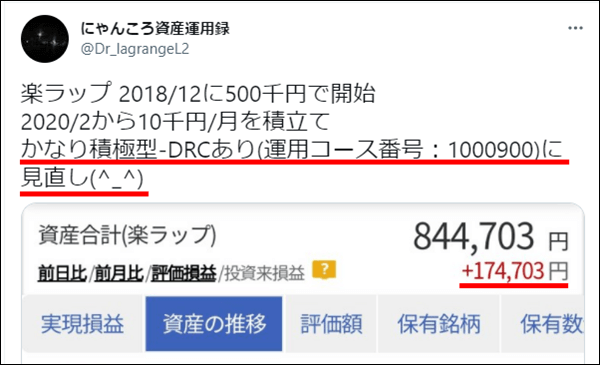

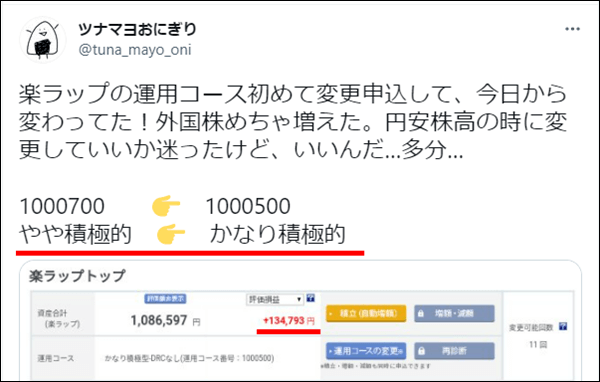

利用者の評判が集まるTwitterで調べたところ、利益を出している人の多くは「かなり積極型」のコースを選んでいることが分かりました。

引用元:にゃんころ資産運用録

引用元:にゃんころ資産運用録

引用元:ツナマヨおにぎり

引用元:ツナマヨおにぎり

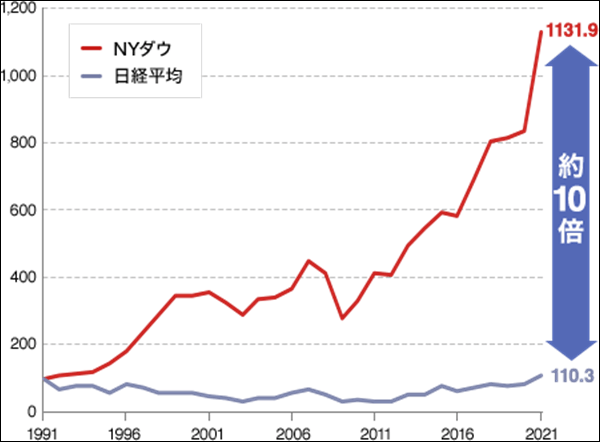

かなり積極型コースの特徴は、分散投資のうち株式の、特に外国株の割合が高くなることです。

外国企業は国内企業に比べて高い経済成長が期待できるため、それに比例して株価の値上がりも大きくなります。

実際に、日本の日経平均株価とアメリカのNYダウの過去10年の動きを見てみると、その差は一目瞭然。

引用元:野村證券

引用元:野村證券

こうした外国株の上昇によるリターンが大きくなることがこのコースのメリットです。

一方でデメリットとしては株価変動に加えて、為替の変動も影響してくるため、その分リスクもあることが挙げられます。

例えば、1ドル=100円の時に買った銘柄が値上がりしたとき、レートが1ドル=90円の円高になっていると、せっかくの値上がり益が少なる可能性があります。

このように株価の値動きだけでなく、為替の値動きにも注意が必要なのが外国株投資の難しいところ。

しかし利用者の多くは、そうしたリスクは承知のうえで、より利益の狙える「かなり積極型」コースのを選んでいることがわかります。

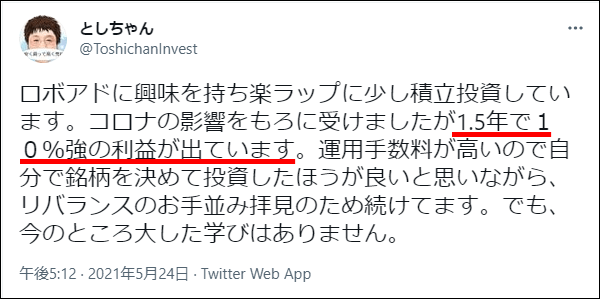

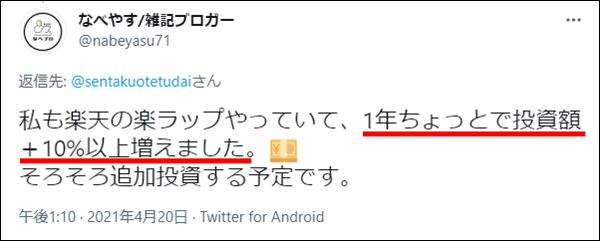

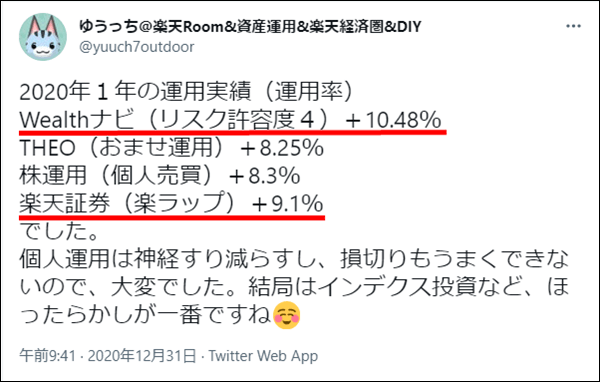

そんな楽ラップの利用者たちですが、彼らの運用利回りを調べてみるとおよそ1年で10%前後の利益を出している投資家が多いようです。

引用元:としちゃん

引用元:としちゃん

引用元:なべやす/雑記ブロガー

引用元:なべやす/雑記ブロガー

また、こうした利回りを銀行の普通預金の金利と比較して、楽ラップの有用性を実感している方もいます。

引用元:maroam

引用元:maroam

上記の口コミの方は10万円の投資金でプラス約700円の収支、およそ0.7%のプラスです。

現在の銀行の普通預金の金利が0.001%前後と考えると、確かにだいぶ高い利回りといえます。

あまり短期実績を公開している人は見られませんでしたが、それでも利回りはプラスになっているようです。

ただ、一応プラスとはいえ、ここから資産残高の0.715%の手数料などが引かれるとなると残るどころかマイナスになってしまう可能性もあります。

やはり楽ラップは長期で運用してこそ結果が伴ってくるサービスといえそうです。

次章からはそんな楽ラップを利用するうえでのメリット・デメリットとして詳しく解説していきます。

楽ラップを利用するうえでの4つのメリット

楽ラップを利用して資産運用していくメリットは、大きく分けて以下の4つ。

○運用が自動でほったらかしでも可能

○(他ロボアドと比べて)手数料が安い

○下落リスクを抑える機能がある

○最低投資金額が1万円と低額

順にみていきます。

○運用が自動でほったらかしでも可能

楽ラップでは、運用はすべてロボアドバイザーがあなたに代わって行います。

そのため、銘柄選びや売買判断などの時間や手間が一気に減らすことが可能です。

価格変動による資産分配の割合がずれてきても自動で修正してくれるため、自分で調整する必要がありません。

初期設定だけ済ませてしまえば、あとはほったらかしでも資産運用が進んでいきます。

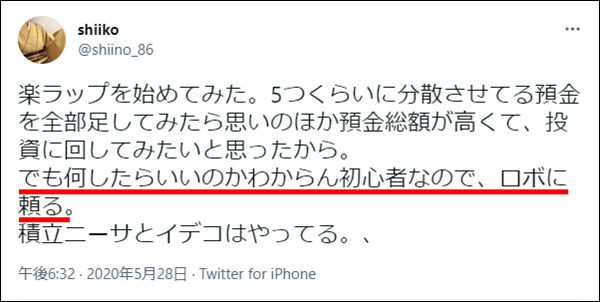

運用コースも、最初は簡単な16の質問に答えるだけで自分に合ったコースを提案してくれるため、始めるうえで専門的な知識も不要です。

引用元:shiiko

引用元:shiiko

資産運用を始めたいけど何も分からない、という状態でも始められるのが楽ラップの魅力の一つといえるでしょう。

○(他ロボアドと比べて)手数料が安い

楽ラップの手数料は他の自動運用型のロボアドバイザーと比較して安く設定されています。

選べる手数料コースのうち、多くの利用者が選んでいる固定報酬型では、基本費用の0.715%にファンド費用の0.254%が足されて、最大年率0.969%。

1%以下の手数料で運用できることになります。

知名度の高いウェルスナビよりも安い手数料となっているため、その分かかる費用も抑えられます。

また、もう一つの手数料コースである成功報酬型なら、利回りがマイナスもしくは少ない状態であれば、さらに手数料を安くすることも可能です。

○下落リスクを抑える機能がある

ロボアドが自動で運用してくれるとはいえ、下落した際の損失リスクは避けたいと考えるのは利用する誰もが思うもの。

そんなリスクを抑えるために、楽ラップには独自のリスク軽減機能であるDRC機能があります。

DRC機能は株価の大きな値動きに反応して、一時的に資産分配の株式の保有割合を下げる機能です。

それによって株価変動の影響による損失リスクを受けにくくすることができます。

株価下落から上昇に転じた際にその上昇分の利益を完全に受けられない可能性もありますが、下落リスクを抑えたいという利用者のニーズにも対応しています。

○最低投資金額が1万円と低額

楽ラップの初期投資金は1万円と低額に設定されています。

始める際にまとまった資金が必要ないため、経済的なハードルが低くなっています。

無理のない額から始められる点は、これから投資を始める初心者にとってもうれしいポイント。

この誰にとっても始めやすい点も、楽ラップの魅力といえます。

楽ラップを利用するうえでの4つのデメリット

メリットの次は楽ラップのデメリットについて説明します。

デメリットは以下の通り。

○NISAに対応していない

○出金までに時間がかかる

○積極型でも日本株の保有率が高い

○専用のスマホアプリがない

デメリットに関しては利用者の声をもとに集めました。

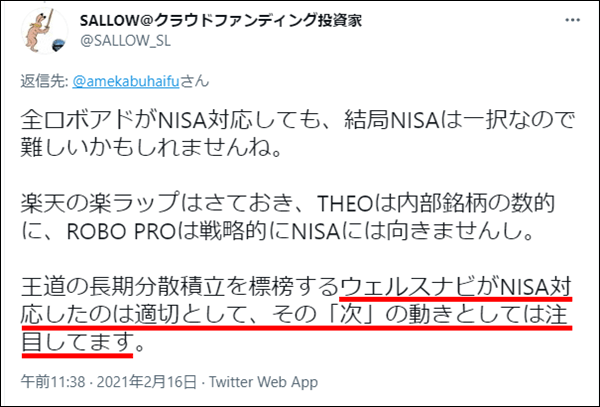

○NISAに対応していない

楽ラップは一般NISA、つみたてNISAに対応していません。

したがって、利用して発生した利益には税金がかかってしまいます。

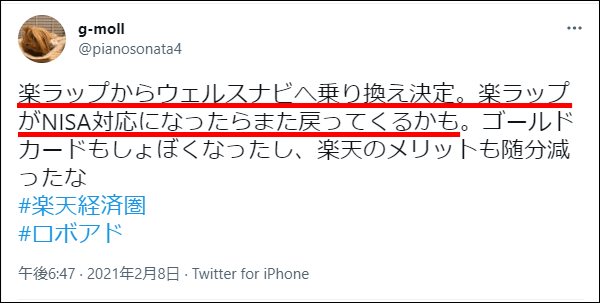

このNISA未対応の問題は他のサービスに乗り換えてしまう原因にもなっていることが評判から分かります。

引用元:g-moll

引用元:g-moll

自動運用のロボアドバイザーの中でもNISAにいち早く対応したウェルスナビに移行する人も見られます。

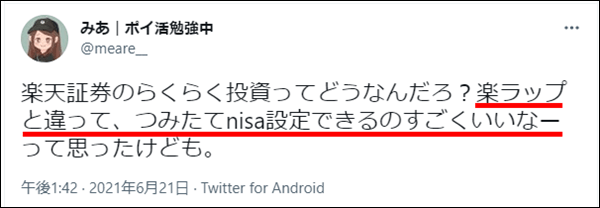

また、楽天証券のロボアドバイザー「らくらく投資」に関心を寄せている人も。

引用元:みあ|ポイ活勉強中

引用元:みあ|ポイ活勉強中

楽ラップとは異なり、NISAに対応している点が口コミでも評判となっています。

いずれにせよ楽ラップでNISA口座が使えないのは、利用者からもマイナス要素として受け取られているようです。

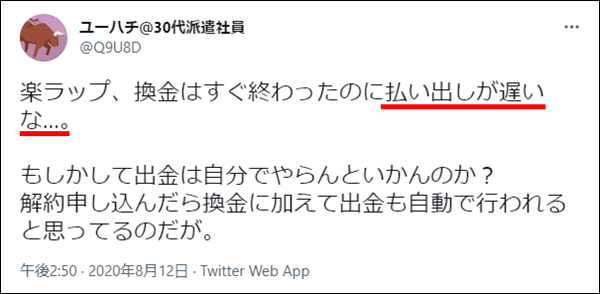

○出金までに時間がかかる

楽ラップから投資金を引き出す際に予想以上に時間がかかってしまう点も評判に挙がっています。

引用元:ユーハチ@30代派遣社員

引用元:ユーハチ@30代派遣社員

公式サイトによると換金手続きから10営業日以内に口座へ入金されるとのこと。

つまりは、資金が手元に返ってくるまで2週間ほど待たなければなりません。

口コミを見てみると出金するのは、楽ラップを解約して別サービスの利用や個別の銘柄を購入しようとしている方がほとんど。

投資意欲があるのにこれだけ待たされてしまうのは、なんだかもどかしい気持ちになります。

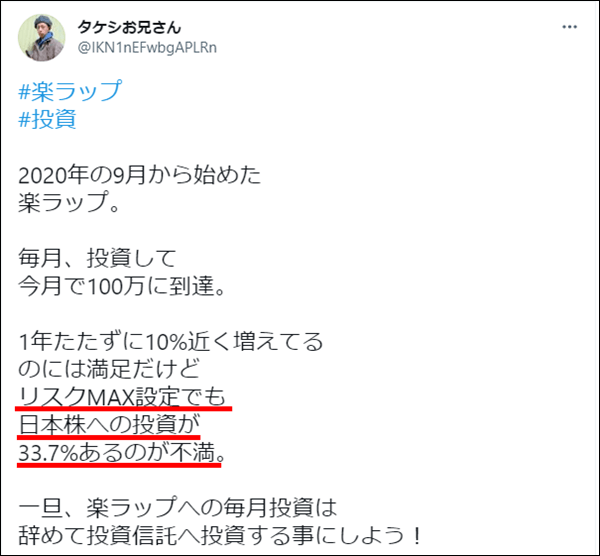

○積極型でも日本株の保有率が高い

前の章でも触れましたが、楽ラップの運用コースではより積極型になるほど外国株の割合が増えます。

リスクをとって利益を狙いたい人向けのコースですが、利益重視の人にとっては納得いかない部分もあるようです。

引用元:タケシお兄さん

引用元:タケシお兄さん

口コミによれば、楽ラップの高リスク設定でも国内株の保有が30%以上あるといいます。

この30%という割合は人によって高いか低いかは異なります。

ただ、外国株の成長による利益に期待したい利用者にとっては、少しでも外国株への投資を優先したいところ。

にもかかわらず、高いリスクの運用コースでも依然として国内株の割合が一定数あるのが腑に落ちていない様子です。

利益を狙いたいのに思った配分になってない点を不満に思う利用者も中にはいるようです。

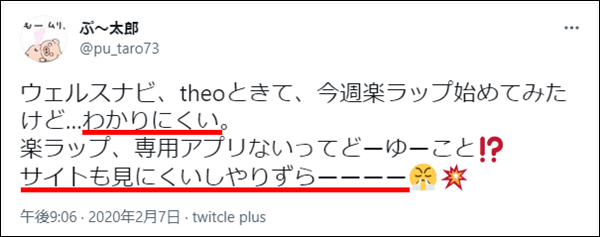

○専用のスマホアプリがない

楽ラップには専用のスマホアプリが存在しません。

それによって、利用者は運用実績等の見にくさを感じているようです。

引用元:ぷ~太郎

引用元:ぷ~太郎

おそらく多くの方はスマホで利用すると考えられるため、アプリがないのは利便性の点から見て大きなマイナスとなります。

ウェルスナビなど他の一般的なロボアドバイザーはスマホアプリがあることからも、楽ラップの利便性の悪さを際立たせています。

投資サービスそのもののデメリットではありませんが、確認の度に手間がかかることを考えると小さくないデメリットといえます。

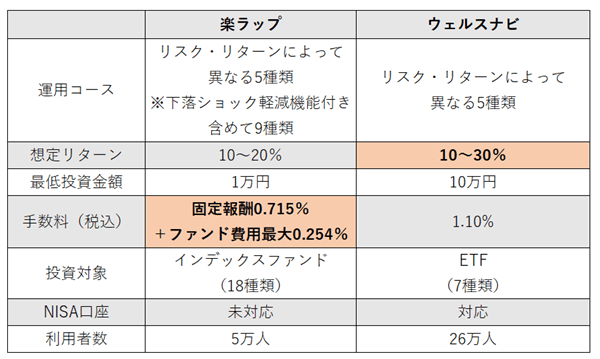

楽ラップとウェルスナビを比較 手数料と利回りが評価の分かれ目に

メリット・デメリットを受けて楽ラップの優れている点は何か。

ここでは同じロボアドバイザーであるウェルスナビと比較してみていきます。

比較した一覧は以下の通りです。

注)楽ラップの手数料は固定報酬型で比較

注)楽ラップの手数料は固定報酬型で比較

結論から申しますと、楽ラップは手数料の面で優れたロボアドバイザーといえます。

ウェルスナビの手数料は1.1%(税込)。

対して楽ラップの手数料は0.715%(税込)となっています。

これに加えてファンド費用が発生しますが、それでもトータルで1%以下に抑えられています。

自動運用のロボアドバイザーの利用には、どうしても手数料がネックとなります。

だからこそ、この手数料を抑えられる点は他のロボアドバイザーと比べて優れている特徴だといえます。

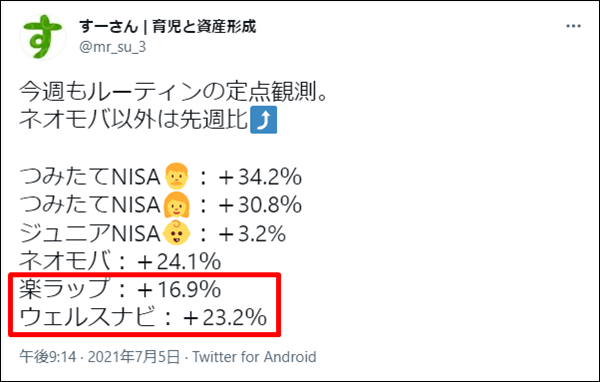

一方で、利回りがより優れているのはウェルスナビです。

想定リターンではウェルスナビの方が利回りが良いようです。

また、運用したときの実際のリターンで比べてみても良い成績を出しているはウェルスナビの方だといえます。

引用元:すーさん | 育児と資産形成

引用元:すーさん | 育児と資産形成

利用者によってリターンに開きはあるものの、評判ではおおよそウェルスナビの方が高い実績を出しています。

楽ラップも運用益が期待できるロボアドバイザーですが、比較してみるとウェルスナビの方が利回りは高くなっています。

利用者の数もウェルスナビの方が5倍以上も多いことから、多少のコストを払ってでも高いリターンを狙う人は多いようです。

投資の目的は資産を増やしていくこと、そのためによりリターンが得られるサービスを利用しようとするのは至極真っ当といえます。

ウェルスナビのようなAI技術を活用する投資は近年増えています。

当サイトでも評判のAIソフト話題株セレクトもその一つ。

AIが期待値の高い銘柄を抽出して、急騰による利益を狙います。

より高いリターンを求めるならば、ぜひこちらもご参照ください。

▽稼げると評判のAIソフト▽

1か月で株価上昇率5倍越えの銘柄も予測する【話題株セレクト】

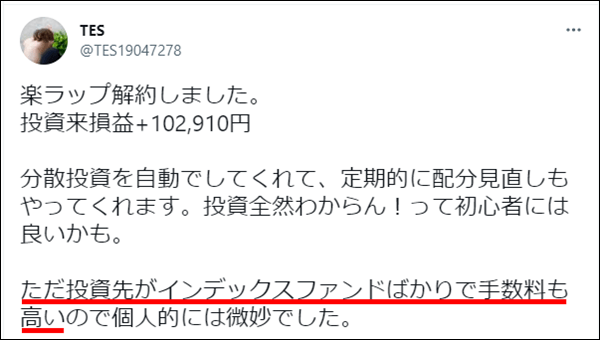

低価格の楽ラップの手数料でも高いと感じる利用者の気持ち

前章の通り、他のロボアドバイザーと比較したうえでの楽ラップのメリットとしては手数料が挙げられます。

繰り返しとなるため詳細は省きますが、自動運用のロボアドバイザーを1%以下で利用できる点は楽ラップの魅力です。

そんな運運用コストに優れた楽ラップの手数料ですが、その価格が高いと感じる人もいるようです。

引用元:TES

引用元:TES

確かに楽ラップの投資対象はインデックスファンド、個別で購入するとなると手数料は信託報酬で0.1~0.2%程度に抑えることも可能です。

そう考えると、楽ラップの手数料は高いという印象を受けます。

しかし、個別の銘柄を適切な配分で選んで運用できる能力が投資家全員にあるわけではありません。

自分で投資判断ができるかどうかで楽ラップの手数料の印象が変わってくるといえます。

つまり、何も分からない初心者にしてみれば楽ラップの手数料は安く、自分である程度判断ができる知識を持った人からすれば高いと捉えられるようです。

利用者に代わって運用することに魅力を感じるかどうかが、楽ラップの手数料を考える分かれ目といえます。

楽ラップがNISAに対応する日は来るのか

比較したときに顕著に見られる楽ラップのデメリットは、利回りに加えてNISA未対応の点も挙げられます。

ウェルスナビと比べると少し利回りは落ちるものの、それでも楽ラップでも利益が出せることは確か。

その運用益を非課税で受け取りたいと考えるのは投資家の誰もが思うことです。

ロボアドバイザー大手の中でもウェルスナビはいち早くNISAに対応しています。

口コミでも挙げたように、NISA対応がきっかけで楽ラップからウェルスナビへ乗り換える人もいます。

NISA対応の有無だけがサービスの良し悪しを決めるわけではありませんが、乗り換える人もいる以上投資家としては気になるポイント。

ただ、ウェルスナビがNISAに対応したことによって、楽ラップや他のロボアドのNISA対応するのではないかと期待する声もありました。

ウェルスナビの前例ができたことで、後発サービスの追い上げに注目しているようです。

将来的には、いずれ楽ラップもNISAに対応する日が来るかもしれません。

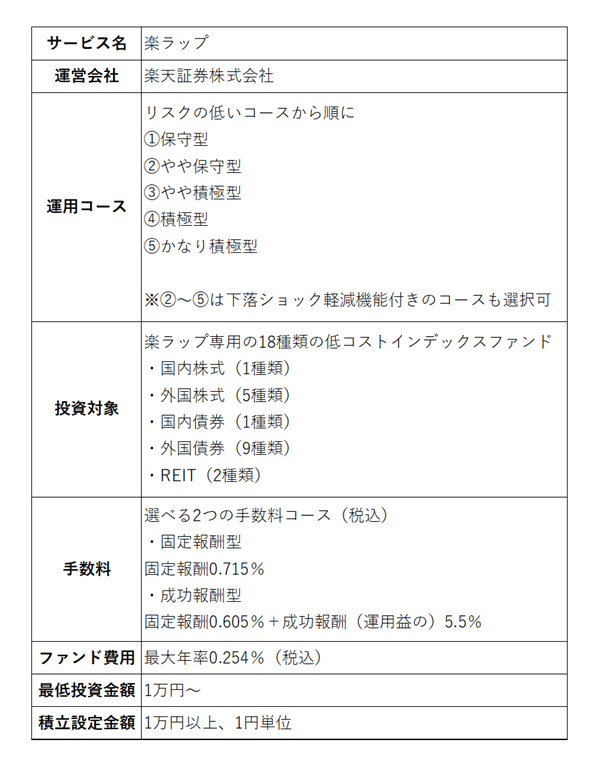

楽ラップのサービス概要

最後に楽ラップのサービス概要をまとめておきます。

参照元:楽ラップ

参照元:楽ラップ

楽ラップのまとめ

楽ラップは他のロボアドバイザーと比べて、手数料の面で優れています。

自動運用のコストを抑えたい方に適したロボアドバイザーだといえます。

利用者の評判から利回りではウェルスナビの方が1枚上手ということが分かりました。

口コミから総合して10~20%ほどの利益が出ている楽ラップですが、ウェルスナビはそれ以上の実績を出しています。

手数料なのか利回りなのか、資産運用においてあなたが優先するものによって選ぶべきロボアドバイザーは変わってくるでしょう。

自分の投資目的や運用方針に合わせて、これらのロボアドバイザーを使い分けるのが賢い選択といえます。

ロボアドバイザー以上の利益を狙うなら、AIによる銘柄抽出ソフトにも注目です。

▽関連ページはこちら▽

高騰テーマ株で短期利益も狙える【話題株セレクト】

楽ラップの最新口コミ

-

口コミ評価:

楽ラップ ユーザー

けっきょくロボアドなら楽ラップよりウェルスナビってこと?

楽ラップの詳細情報

-

サイト名 楽ラップ 口コミ評価

2.00サイトURL https://wrap.rakuten-sec.co.jp/ 運営会社 楽天証券株式会社 電話番号 0120-41-1004 メールアドレス 記載なし